Mahfi Eğilmez: Milyarlarca dolar harcayarak düşüremediğimiz kuru faizi artırarak düşürdük

Eğilmez, 'Bu çok pahalı deneyim bize bir kez daha gösterdi ki, iyi yönetici kendi söylediğini yansıtanları değil, farklı görüşleri dile getirenleri dinlemelidir' değerlendirmesi yaptı.

Eski Hazine Müsteşarı ve iktisatçı Mahfi Eğilmez, kişisel bloğunda kaleme aldığı "Merkez Bankası Faizi Artırınca Ne Oldu?" başlıklı yazısında, Merkez Bankası'nın 475 puanlık faiz artırımı kararını değerlendirdi. Eğilmez, "Milyarlarca dolar harcayarak düşüremediğimiz kuru faizi artıracağımız izlenimi yaratarak ve ardından da artırarak düşürdük. Ne rekabetçi kur söylemi kaldı ne de rezerv" dedi.

Eğilmez, "Bu çok pahalı deneyim bize bir kez daha gösterdi ki iyi yönetici kendi söylediğini yansıtanları değil, farklı görüşleri dile getirenleri dinlemelidir. Az hata yapmanın bilinen en basit kuralı budur" ifadelerini kullandı.

Eğilmez'in yazısında yer alan değerlendirmeler şöyle:

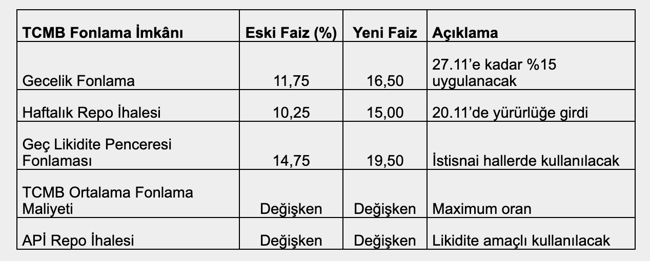

"19 Kasım günü toplanan Merkez Bankası Para Politikası Kurulu politika faizini 475 baz puan (4,75 puan) artırarak yüzde 10,25’den 15,00’e yükseltti. Bu kararda: "Para Politikası Kurulu; Politika faizi olan bir hafta vadeli repo ihale faiz oranının yüzde 10,25’ten yüzde 15’e yükseltilmesine, tüm fonlamanın temel politika aracı olan bir hafta vadeli repo faiz oranı üzerinden yapılmasına karar vermiştir" denilmek suretiyle ilk bakışta artık gecelik fonlamanın ve özel hallerde kullanılması gereken geç likidite penceresinden fonlamanın kullanılmayacağı mesajı vermektedir. Merkez Bankası aynı gün yayınladığı Türk Lirası likidite yönetimine ilişkin basın duyurusunda da şöyle demektedir:

"Para politikasının operasyonel çerçevesinin sadeleştirilmesi kapsamında Merkez Bankası tarafından hâlihazırda bir ay vadeli geleneksel yöntemli repo ihaleleri ve geç likidite penceresi imkânlarıyla sağlanan fonlama 20 Kasım 2020 tarihinden itibaren Merkez Bankası'nın temel para politikası aracı olan bir hafta vadeli repo miktar ihaleleriyle yapılmaya başlanacaktır. Likidite yönetimi çerçevesinde ikincil piyasa gecelik faiz oranlarında oluşabilecek oynaklığı sınırlandırmak ve likiditenin haftanın günlerine dengeli dağılımını sağlamak amaçlarıyla 20 Kasım 2020 tarihinden 26 Kasım 2020 tarihine kadar (bu tarihler dâhil olmak üzere) bir hafta süreyle gecelik borç verme faiz oranı politika faiz oranı olan yüzde 15 olarak uygulanacaktır."

Bu açıklamalar ne anlama geliyor? Öncelikle alınan bu karar doğrultusunda Merkez Bankası faizlerinin hangi oranlara yükseldiğine bir bakalım (bu tablodaki veriler TCMB sitesinden alınmıştır. TCMB faizlerin eski ve yeni oranları için bu linkte yer alan tablolara bakılabilir:

Yukarıda değindiğim TCMB açıklamalarına ve bu tabloya bakıldığında TCMB’nin geç likidite penceresi fonlamasını olması gerektiği gibi yani zor duruma düşen bankalar için kullanacağı, gecelik fonlamayı kullanmayacağı, açık piyasa işlemleri repo ihalelerini yalnızca likiditeyi düzenleme amacıyla kullanacağı ve likidite düzenleme ve zor durum halleri dışındaki tüm fonlamayı bir haftalık repo ihalesi aracılığıyla ve politika faizi olan yüzde 15’i kullanarak yapacağı anlaşılıyor.

Bu yeni düzenlemenin eskisinden farkı nedir? Bu karar alınıncaya kadar Merkez Bankası ağırlıklı olarak geç likidite penceresi fonlamasını normal fonlama gibi kullanıyor ve TCMB ortalama fonlama maliyetinin yüzde 15’e yakın bir yerde oluşmasını sağlıyordu. Bu açıdan bakılınca faizde bir artış olmamış görünüyor. Geç likidite penceresi fonlaması, normal hallerde kullanılmaması gereken bir fonlama yöntemi olduğu için hem anlaşılmayı hem de kabullenmeyi zorlaştırıyor ve riski artırıyordu. Yeni düzenlemeyle Merkez Bankası’nın haftalık repo ihalesini temel fonlama yöntemi ve politika faizini gerçekten politika faizi olarak benimsemesiyle karışıklık ortadan kalkmış görünüyor.

Karışıklığın ortadan kalkacağına ilişkin işaretler ilk kez geçtiğimiz haftalarda ortaya çıktı. Ve bu yolda verilen mesajlarla USD/TL kuru 8,54’den gerilemeye başlayarak 7,50 düzeyine kadar düştü. Bu düzey aslında 18 Eylül 2020’deki kur düzeyiyle aynıdır. Ve hala yılbaşına göre yüzde 28 dolayında değer kaybını gösteriyor. Bu değer kaybı telafi edilebilmiş değil. Üstelik bu arada milyarlarca dolarlık rezerv de kuru tutma çabasıyla harcandı. Bu hatayı ‘rekabetçi kur’ adı altında haklı gösterme çabası da faiz artırılınca boşa çıkmış oldu.

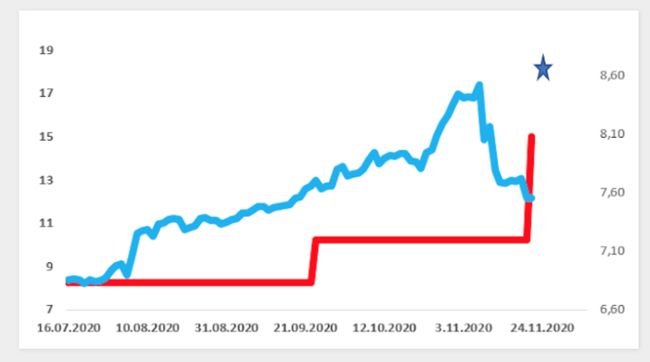

Milyarlarca dolar harcayarak düşüremediğimiz kuru faizi artıracağımız izlenimi yaratarak ve ardından da artırarak düşürdük. Ne rekabetçi kur söylemi kaldı ne de rezerv. Aşağıdaki grafik TCMB politika faizinin (kırmızı) ve USD/TL kurunun (mavi) son beş aydaki seyrini gösteriyor (kaynak: www.piyasa.paratic.com ve TCMB sitesi.)

Grafikte USD/TL kurunun pik yaptığı yıldızla gösterilen aşamada faizin artırılacağına, yeni düzenlemeler yapılacağına ilişkin açıklamalar gelmeye başladı ve kurdaki düşüş ilk kez o zaman ortaya çıktı. Faiz artırımı sonrasında da kur belirli bir noktada durağanlık kazandı. Bundan sonrası artık faizden öte bazı adımların atılmasına bağlı. Bu kadar büyük sorunları olan bir ekonomide faizi artırarak nihai çözüme varmak mümkün değil. Ekonomiden önce sosyal ve siyasal alanda adımlar atılması gerekiyor. Hem de hiç zaman kaybetmeden. Aksi taktirde kur yine yukarı gider ve TCMB yeniden geç likidite penceresini normal fonlama gibi kullanarak faizi dolaylı yoldan yükseltmeye başlamak zorunda kalır.

Bu çok pahalı deneyim bize bir kez daha gösterdi ki iyi yönetici kendi söylediğini yansıtanları değil, farklı görüşleri dile getirenleri dinlemelidir. Az hata yapmanın bilinen en basit kuralı budur."