2021’in kritik tablosu

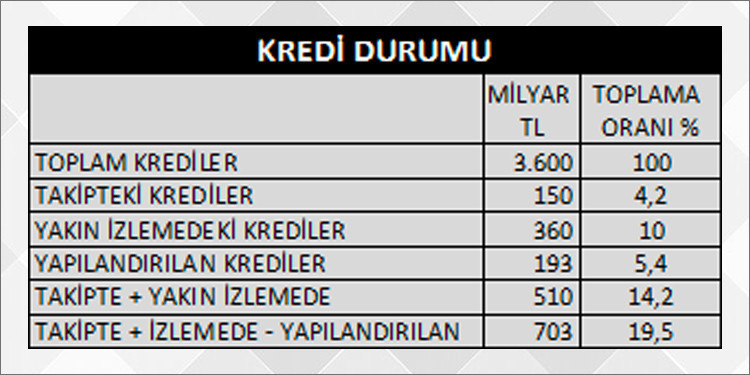

2021’in kritik tablosuna yeni bir risk alanı daha eklendi. 360 milyarlık kredi yakın izlemede, 150 milyar kredi takipte. Ayrıca yeniden yapılandırılan 193.5 milyar liralık kredi var.

2021’in kritik tablosuna yeni bir risk alanı daha eklendi. 360 milyarlık kredi yakın izlemede, 150 milyar kredi takipte. Ayrıca yeniden yapılandırılan 193.5 milyar liralık kredi var.

"2021’in kritik tablosu" derken… Kritik olan nedir? Bunları biliyoruz: Yüksek dış borçluluk (422 milyar dolar), kamunun yüksek borçluluğu (iç – dış 2 trilyon lira) yüksek bütçe açığı (Kasım 2020 itibariyle 140 milyar lira), Yüzde 27 işsizlik (10 milyon işsiz!), yüzde 14.6 enflasyon (muhtemelen yüzde 30 civarında!), yüzde 17 Merkez Bankası faizi ve Merkez Bankası’nda 50 milyar dolar eksi net rezerv… Bu tabloyu ağırlaştıracak yeni hasar alanları oluşuyor. Bu yılın en önemli sorunlarından biri 2 trilyon lirayı bulan kamu borç zotunun yüksek faizle çevrilmesi olacak. Mali dengeler daha da kötüleşecek. İkinci bir hasar alanı batık – sorunlu kredi artışıdır! Ödeme sıkıntısı çıktığı için bir – iki kere yapılandırılanlar, yakın izlemeye alınan krediler ve takibe düşmüş kredilerin toplamı 703,5 milyar lirayı buluyor.

Artışın nedeni ne?

Kök nedeni, Türkiye ekonomisinin laz müteahhit kafasıyla yönetilmesi… Küresel salgın şartlarında bile ekonomiyi büyütmek, bir bunların aklına geldi. Başka ülkeler "gelir desteği" sağlarken, bunlar, kamu bankalarından ucuz kredi paketi açtılar. Kredide nazlanan özel bankaları cezayla tehdit ettiler.

Sonuç? Paketten ucuz kredi alıp TL tedarik eden şirketlerin bir kısmı dövize koştu, kur iyice yukarı gitti. Ama aynı zamanda ekonomik kriz ve döviz kuru artışı nedeniyle zaten sıkıntılı dönen kredi piyasasında sıkıntının büyümesi oldu. Paketin açıklandığı 19 Mart 2020’de 2.8 trilyon lira olan toplam kredi büyüklüğü 6 ay içinde 3.5 trilyon liraya çıktı. 2020 yıl sonu itibariyle 3.6 trilyon lira. Bu sayede sağlanan 6.7’lik büyümenin havasını attıktan sonra, sıra geldi hasarının hasadına.

Kredi piyasasını sıkıştıran sadece hükümetin kredi paketleri değil. Bir de "faiz sebep enflasyon sonuç" teorisinin çökmesi sonrası yapılan panik faiz artışları var. Bu faiz artışı, dövizdeki tırmanışı kısmen durdursa da şirketler, bankalar, krediler tarafında yeni bir bozulma alanı açtı. Kredi pahalandığı için yatırımcının, tüketicinin krediye erişimi zorlaştı, ekonomiye ciddi bir fren geldi. Ayrıca faizler yükseldiği için bir kısım ticari kredinin faizi otomatikman yeni faizlere göre güncellenerek arttı. Faiz artışı sonrasına rastlayan yapılandırmalar yüksek faizle yapılabildi. Bu da şirketlerin ödeme gücünü aşındırdı. Kaygıyı artıran da bu. 2021’de şirket batışları ve finansal kesimde takipteki kredi alacağının artması kaçınılmaz. (Şirket batışları, TÜİK milyonlarca işsizi başka torbalara atıp oranı düşmüş gösterse bile işsizliği de yukarı çekecek.)

Yapılandırılan kredilerin toplamı Eylül 2020 dönemi bilanço verilerine göre 193,5 milyar lira. Sonrasında ne kadar yapılandırma oldu, bu henüz açıklanmadı. 200 milyarı geçmiş olması muhtemeldir. Buradan ne kadar kredide yapılandırmaya rağmen yine sorun çıkacağını bilmiyoruz. Muhtemelen bir kısmı ödenemeyecek, önce yakın izlemeye alınacak, sonra takipteki krediye dönüşecektir. Bilindiği gibi sıkışan şirketler önce yeniden yapılandırma yolu arıyor. Bankalar Birliği çerçeve anlaşmalara ([i]) bağlı olarak kredileri yapılandırabiliyor. Bu grup kredi "sorunlu krediler" içinde sayılmamakla birlikte, yine de sektör için bir risk alanı oluşturuyor.

Gelelim diğer sorunlu kredilere…

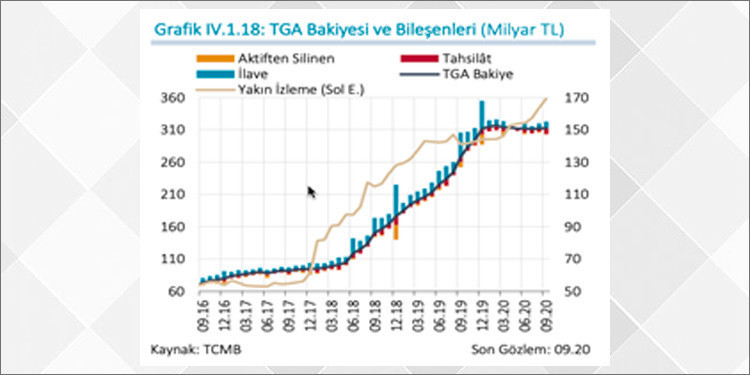

Merkez Bankası’nın finansal istikrar raporuna göre (grafiği sayfada) Kasım itibariyle "yakın izlemede"ki kredi miktarı 360 milyar lira (2019 sonu 285 milyar lira civarındaydı) Tahsili gecikmiş alacak miktarı ise 150 milyar lira. Bu iki kalemin toplamı 510 milyar lira ediyor.

Yakın izlemedeki krediler, "Anapara ve faiz ödemesi 30 günden fazla geciken ancak 90 günü geçmeyen veya borçlusunun kredi riskinde önemli derecede artış olan" kredileri kapsıyor. 90 günü geçince o zaman takipteki alacaklar kaleminde gösteriliyor ve hakkında takip yapılıyor. BDDK, bu 90 gün sınırını 6 ay süreyle 180 güne çıkardı. Sonra bir altı ay daha uzattı. Böylece yakın izlemedeki kredilerin takipteki krediler kalemine aktarımını geciktirdiği için, asıl sorunlu alan olan "takipteki krediler" miktarı düşük (150 milyar lira) gözüküyor. Olumsuz göstergeleri gizleme standart tutum haline geldiği için takipteki alacak oranı yönünden, Türkiye bankacılık sektörü yüzde 4 – 5 oranıyla dünyadaki en parlak sektörler arasında gösteriliyor ama, gerçek takipteki alacaklar oranı yüzde 15’lerdedir diyen sektör kuruluşları da var.

Batık kredi sorununun büyüme, bir borç krizini tetikleme tehlikesi var. Belki de o noktaya geldi bile ama bunu, BDDK, kredilerin takibe düşme gün sınırını 90 günden 180 güne çektiği için henüz göremiyoruz. Uzatma bitecek ve 90 gün süre sınırına dönüleceği için 30 Eylül 2021 bilançolarında gerçek tablo daha net görünecek.

Yakın izlemede ve takipteki krediler toplandığında ("ödeme anlaşmasının önemli şekilde bozularak tahsilatın gecikmesi ve zarar olasılığının ortaya çıkması" olarak tanımlanan sorunlu kredi toplamı) 510 milyarı buluyor. Yapılandırılan kısımla (193,5 milyar lira) birlikte 703.5 milyar lira.

Takipteki kredilerin 400 milyara ulaşması takipteki kredi oranını yüzde 11’e, 500 milyar liraya ulaşması yüzde 14’e çekecek.

([i]) Kredi borcu bulunan şirketler için 2018’de yapılandırma düzenlemesi getirildi. Bu yeterli olmayınca 2019’da yeni yasal düzenlemeye gidildi. Bankalar Birliği, 25 milyon üstü kredi borçları için yapılandırma sürecini 14 Ekim 2019’da başladığını, 8 Kasım tarihinden itibaren de küçük ölçekli yapılandırma sürecinin başladığını duyurdu.